Ajoneuvoverolain 62 §:n nojalla Liikenne- ja viestintävirasto Traficomin on maksuunpantava ajoneuvoveroa verokaudelle aina vähintään 10 euroa. Virasto tulkitsee pykälää kuitenkin niin, että sen on jätettävä palauttamatta verokaudelta veroa aina vähintään 10 euroa, vaikka se olisi jo maksuunpannut veroa enemmän kuin 10 euroa, esimerkiksi 110,96 euroa, ja verovelvollinen olisi saanut maksusta kuitin. Laissa on kuitenkin selkeät säännökset (27 ja 28 §), joiden nojalla maksettua veroa on siirrettävä veronpalautuksiin päiväkohtaisesti (10 ja 11 §) laskien, vaikka verokauden lopullisen veron määräksi jäisi alle 10 euroa.

Kun ajoneuvo otetaan liikennekäyttöön, virasto maksuunpanee ajoneuvoveron perus- ja käyttövoimaveroa 12 kuukauden ajalta. Verovelvollinen maksaa verot verkkomaksulla ja saa maksusta kuitin. Tähän mennessä kaikki on hyvin. Kun ajoneuvo poistetaan liikennekäytöstä samana päivänä tai muutaman päivän kuluttua, virasto siirtää ajoneuvoverolain 28 §:n vastaisesti veronpalautuksiin kaikki 12 kuukauden ajalta maksuunpannut ja maksetut verot. Sitten virasto maksuunpanee samalle verokaudelle oikeudettomasti 10 euroa, peruu maksuunpanon ja siirtää 31 §:n vastaisesti veronpalautuksista 10 euroa veron suoritukseksi. Lopuksi virasto kieltäytyy siirtämästä 10 euron ja päiväkohtaisen veron erotusta (esimerkiksi 9,70 euroa) veronpalautuksiin ja lähettää verovelvolliselle maksutodistuksen, jonka erittelyissä on ”veronkorotuksen” suuruinen laskuvirhe. Viraston olisi pitänyt jättää toinen maksuunpano tekemättä ja siirtää veroa veronpalautuksiin 28 §:n nojalla päiväkohtaisesti.

Virasto ei noudata lyhyillä verokausilla ajoneuvoveron lajia, määrää, maksuunpanoa, palauttamista ja siirtämistä koskevia ajoneuvoverolain säännöksiä (3, 9, 10, 11, 13, 15, 27, 28, 31 ja 62 §). Nämä säännökset muodostavat yhdessä erittäin vahvan järjestelmän. Perustuslain 2 §:n nojalla viranomaisen on noudatettava lakia ja 81 §:n nojalla kaikista veroista on säädettävä lailla. Ajoneuvoveron ”veronkorotuksesta” täyteen 10 euroon ei ole säädetty lailla.

Hallituksen esityksistä ei löydy perusteluja, miksei ajoneuvoverolain säännöksiä tarvitsisi noudattaa. Myöskään hallinto-oikeuden ratkaisuja ei löydy. Virasto on väärentänyt lain 62 §:n sanamuodon ajoneuvoverolippuihin, ohjelmoinut tietojärjestelmänsä laskemaan erittelyt väärin, myöntänyt ajoneuvoverosta määräalennuksia ja estänyt verovelvollisia siirtymästä kuukausittaiseen verkkolaskutukseen. Viraston antamat maksutodistukset eivät kelpaa kulutositteeksi kirjanpitoon. Virasto ei erittele ajoneuvoveron kertymiä tilinpäätöksessään, kirjanpidossaan eikä edes reskontrassaan; Valtiokonttori arvioi kertymät Suomen valtion tilinpäätökseen.

Olen ajanut viraston niin pahaan umpikujaan, että viimeksi virasto perusteli ”veronkorotusta” ainoastaan sillä, ettei se ehtinyt lähettää ensimmäistä ajoneuvoverolippua, vaikka olin jo maksanut kyseisen ajoneuvoverolipun oikealla viitenumerolla! Oletko koskaan kuullut näin järjetöntä perustelua miltään viranomaiselta?

Onko kyseessä yli 20 vuotta sitten tehty virhetulkintojen äiti? Liittyykö virhetulkintaan poliittista suhmurointia? Miksi ihmeessä virasto jarruttaa ilmastotoimissa? Miksi ihmeessä ajoneuvoverosta saa määräalennuksia? Ottaako Verohallinto kantaa kirjanpitoon liittyviin kysymyksiin? Mitä asiaa virasto kiertää kuin kissa kuumaa puuroa? Miten virasto ratkaisee ajoneuvoveron palautushakemukset ja oikaisuvaatimukset?

Artikkelini lukuaika on noin 20 minuuttia ja sen lähteiden noin 3-5 tuntia. Hyviä lukuhetkiä! Jos haluat päästä nopeammin asian ytimeen, lue uusin huomautukseni päätökseen oikaisuvaatimustamme koskien [pdf].

Pitkät keskustelut

Olen keskustellut asiasta viraston kanssa syksystä 2024 alkaen ja lähettänyt sille noin 40 tietopyyntöä, selvityspyyntöä, palautushakemusta tai oikaisuvaatimusta. Virasto on vastannut näihin kaikkiin yhtä selvityspyyntöä lukuun ottamatta. Voit lukea nämä asiakirjat artikkelin lopusta.

Virasto perustelee menettelyään sillä, että ”aina menee”, ”veroa muodostuu” tai ”ei muodostu palautettavaa”. Se toistaa, että veroa maksuunpannaan aina vähintään 10 euroa ja että hallituksen esityksissä todetaan, että veroa maksuunpannaan aina vähintään 10 euroa, mutta välttelee säännönmukaisesti ottamasta kantaa maksuunpannun ja maksetun veron palauttamista koskeviin säännöksiin. Virasto toistaa, ettei ajoneuvoverolaissa ole säännöstä, jonka nojalla 10 euron maksuunpanon ja päiväkohtaisen veron erotus olisi palautettava, jos ajoneuvo on ollut liikennekäytössä vain yhden päivän. Tämä ei pidä paikkaansa. Säännösten 27 ja 28 § nojalla erotus on palautettava. Virasto jättää erotuksen palauttamatta myös silloin, kun se on maksuunpannut veroa enemmän kuin 10 euroa, esimerkiksi 110,96 euroa. Tässä kohdassa virasto jäätyy kokonaan; se joko käsittelee oikaisuvaatimukset ratkaisemalla eri asian kuin mitä on vaadittu, jättää asian kokonaan ratkaisematta tai perustelee ”veronkorotusta” ajoneuvoverolipun lähettämisen hitaudella.

Aloitin keskustelut syksyllä 2024 viraston asiakaspalvelun asiakaspalvelun kanssa.

– asiakaspalvelu@traficom.fi

Ajoneuvojen verotuspalvelut -osasto koostuu kahdesta yksiköstä, jotka ovat verotusyksikkö ja verotuksen tukiyksikkö.

– verotus@traficom.fi

– verotuksentuki@traficom.fi

Keskustelujen aluksi mukaan keskusteluun tuli Ajoneuvojen verotuspalvelut -osaston verotusyksikön yksikönpäällikkö.

– katja.pulkkinen@traficom.fi

Verotusyksikkö ja verotuksen tukiyksikkö näyttäisivät olevan organisaatiossa osittain päällekkäin, sillä verotusyksikön yksikönpäällikkö vastasi eräällä kerralla minulle verotuksen tukiyksikön sähköpostiosoitteesta.

Keskustelujen syventyessä mukaan keskusteluun tulivat Ajoneuvojen verotuspalvelut -osaston verotuksen tukiyksikön erityisasiantuntijat, jotka tekevät ajoneuvoveron palautushakemuksia ja oikaisuvaatimuksia koskevat päätökset (tai ainakin osan niistä).

Tammikuussa 2026 otin keskusteluun mukaan Ajoneuvojen verotuspalvelut -osaston osastopäällikön. Hän ei ole vielä vastannut.

– mikko.helminen@traficom.fi

Helmikuussa 2026 keskusteluun tuli mukaan oma-aloitteisesti Ajoneuvojen verotuspalvelut -osaston verotuksen tukiyksikön yksikönpäällikkö.

– teemu.kemppainen@traficom.fi

Tärkeimmät viestini lähetin virastolle kirjaamon kautta:

– kirjaamo@traficom.fi

Yhteydenotoissa viraston suuntaan kannattaa käyttää viraston turvapostia.

Näin tapahtumat etenevät

Kuvailen aluksi kolmea erityyppistä tapausta, joissa virasto maksuunpanee yritykseni omistaman henkilöauton perus- ja käyttövoimaverot. Ajoneuvon perusvero on tänä vuonna 0,159 euroa päivässä ja käyttövoimavero 0,145 euroa päivässä. Yhteensä ne ovat 0,304 euroa päivässä. Pyöristystavasta riippuen määrä on 0,29 – 0,31 euroa päivässä, mutta ei anneta sen häiritä. Perus- ja käyttövoimaverot nousevat ensi vuonna ja nousu näkyy jo ajoneuvoverolipuissa, mutta ei anneta senkään häiritä.

Ajoneuvoveroa kannetaan vain päiviltä, joina ajoneuvo on liikennekäytössä. Muina päivinä ajoneuvo on niin sanotusti seisonnassa eikä sillä saa ajaa. Otan ajoneuvon liikennekäyttöön kerran viikossa yhden päivän ajaksi. Säästämme näin vakuutusmaksuissa ja veroissa. Näistä säästöistä leikkautuu pois ajoneuvoveron lainvastaisen ”veronkorotuksen” vuoksi yli 500 euroa vuodessa.

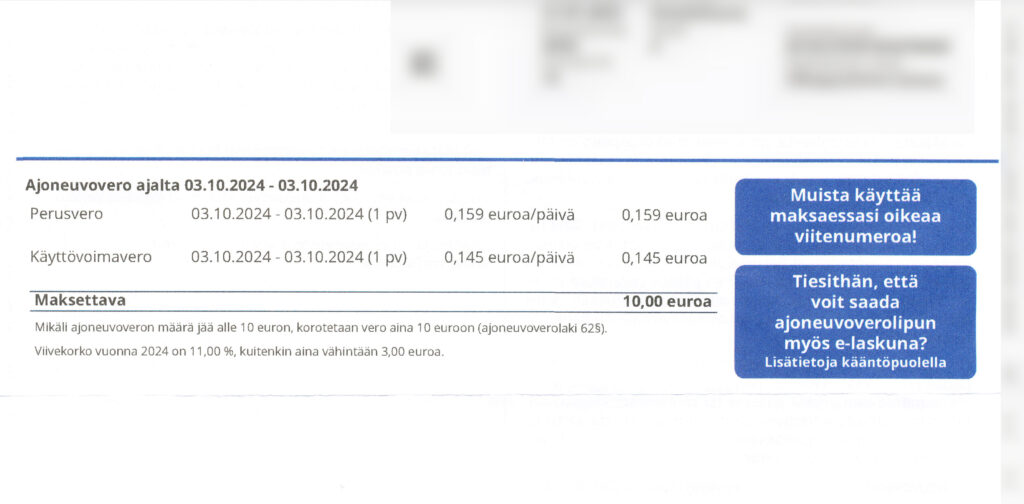

Tapaus 1: Maksuunpano ajoneuvoverolipulla

Ajoneuvoverolain 62 §:n nojalla ajoneuvoveroa on maksuunpantava aina vähintään 10 euroa verokauden pituudesta riippumatta. Tämä tarkoittaa, että veroa on maksuunpantava ajoneuvoverolipulla (laskulla) aina vähintään 10 euroa. Kun poistan ajoneuvon liikennekäytöstä samana päivänä, virasto lähettää meille 10 euron suuruisen ajoneuvoverolipun. Ajoneuvoverolain nojalla maksuunpantava määrä on vähintään 33 * 0,304 euroa = 10,03 euroa, mutta voin hyväksyä tasaluvun, eli osapäiväisen maksuunpanon ja osapäiväisen palautuksen. Pääomaa sitoutuu molemmissa tapauksissa veronpalautuksiin merkittävästi vähemmän kuin koko vuoden ajoneuvoverojen määrä, 110,96 euroa. Maksuunpanon vähimmäismäärä oli aiemmin 17 euroa, mutta lyhyiden verokausien yleistyttyä sen laskeminen 10 euroon oli perusteltua (HE 63/2005). Näin saatiin vapautettua pääomia vieläkin enemmän talouden kiertoon.

Poistan ajoneuvon liikennekäytöstä samana päivänä. Viraston Oma asiointi -palvelussa näkyy, ettei palautettavaa veroa ole.

Virasto lähettää meille postitse ajoneuvoverolipun, jossa on erittelyt:

– perusvero: 0,159 e

– käyttövoimavero: 0,145 e

– maksettava: 10,00 e

Erittelyistä puuttuu ”veronkorotusta” koskeva rivi, jonka vuoksi siinä on laskuvirhe. Erittelyjen jälkeen mainitaan, että mikäli ajoneuvoveron määrä jää alle 10 euron, korotetaan vero aina 10 euroon (ajoneuvoverolaki 62 §). Virasto on väärentänyt lain 62 §:n sanamuodon. Oikean sanamuodon mukaan ajoneuvoveroa maksuunpannaan aina vähintään 10 euroa. Onko viraston tarkoituksena ollut harhauttaa verovelvollisia? Jos se kantaa ”veronkorotusta”, miksi se ei ole eritellyt sitä ja maininnut, että veroa maksuunpannaan aina vähintään 10 euroa?

Oikea sanamuoto:

”Ajoneuvoveroa maksuunpannaan aina vähintään 10 euroa verokauden pituudesta riippumatta (62 §). Maksuunpantua ja suoritettua veroa palautetaan päiväkohtaisesti laskien (28 §). Veroa palautetaan, jos palautettava määrä on viisi euroa tai sen yli (62 §).”

Väärennetty sanamuoto:

”Mikäli ajoneuvoveron määrä jää alle 10 euron, korotetaan vero aina 10 euroon (62 §).”

Maksan 10,00 euroa verkkopankin kautta. Viraston Oma asiointi -palvelussa näkyy edelleen, ettei palautettavaa veroa ole. Tämä on vastoin ajoneuvoverolain 9 ja 28 §:iä, joiden nojalla verokauden verojen lopullinen määrä verokaudella on aina päiväkohtainen maksuunpanon määrästä riippumatta.

Ajoneuvoverolain nojalla viraston olisi pitänyt maksuunpanna veroa 33 * 0,304 euroa = 10,03 euroa ja siirtää maksun saatuaan veronpalautuksiin 10,03 euroa – 0,30 euroa = 9,73 euroa (9, 28 ja 62 §). Viraston lainvastaisen menettelyn vuoksi menetimme pysyvästi ”veronkorotusta” 10,00 euroa – 0,30 euroa = 9,70 euroa.

Tapaus 2: Maksu verkkomaksulla

Kun otan ajoneuvon liikennekäyttöön, näen viraston Oma asiointi -palvelusta, että virasto on maksuunpannut ajoneuvoverot 12 kuukauden ajalta päiväkohtaisesti, yhteensä 110,96 euroa. Ajoneuvoverolain 13 §:n nojalla näin pitääkin menetellä verokauden alkaessa. Tässä tapauksessa maksan 110,96 euroa heti verkkomaksulla ja saan maksusta heti kuitin.

Kun poistan ajoneuvon liikennekäytöstä samana päivänä, virasto siirtää kaikki 12 kuukauden ajalta päiväkohtaisesti maksetut ajoneuvoverot veronpalautuksiin. Tämä on vastoin ajoneuvoverolain 9 ja 28 §:iä, joiden nojalla veroa ei saa palauttaa päiviltä, joina ajoneuvo on ollut liikennekäytössä.

Seuraavaksi virasto päättelee, että sillä on meille sekä palautettavaa (110,96 euroa) että maksuunpantavaa (10,00 euroa) veroa. Virasto maksuunpanee veroa samalle verokaudelle toisen kerran, peruu maksuunpanon ja vähentää sitä vastaavan määrän veronpalautuksista. Virasto toimii vastoin ajoneuvoverolain 31 §:ää. Lain 31 §:n nojalla veronpalautuksia saa käyttää verojen suorituksiksi vain, jos verovelvolliselle on yhtä aikaa sekä palautettavaa että maksuunpantavaa veroa. Verokauden päättyessä verovelvolliselle ei ollut maksuunpantavaa veroa, koska olin jo maksanut 12 kuukautta vastaavan määrän veroa ja saanut siitä kuitinkin. Ajoneuvoverolaissa ei myöskään ole säännöstä, jonka nojalla ajoneuvon liikennekäytöstä poiston yhteydessä syntyisi toinen verokausi, jolle voisi maksuunpanna veroa. Viraston Oma asiointi -palvelussa näkyy palautettavan veron määränä 100,96 euroa.

Virasto lähettää meille postitse maksutodistuksen, jossa on erittelyt:

– perusvero: 0,15 e

– käyttövoimavero: 0,14 e

– suoritukset/hyvitykset: -10,00 e

– maksettava: 0,00 e

Erittelyistä puuttuu jälleen ”veronkorotusta” koskeva rivi. Toisin kuin ajoneuvoverolipussa, maksutodistuksessa ei mainita mitään ajoneuvoverolain 62 §:stä. Tällainen maksutodistus ei ole ”veronkorotuksen” osalta kirjanpitokelpoinen kulutosite. Onko viraston tarkoituksena ollut harhauttaa verovelvollisia? Jos se kerran maksuunpanee ”veronkorotusta” veronpalautuksista, miksei se ole voinut eritellä sitä ja mainita, että veroa maksuunpannaan aina vähintään 10 euroa.

Ajoneuvoverolain nojalla viraston olisi pitänyt siirtää veronpalautuksiin 110,96 euroa – 0,30 euroa = 110,66 euroa (28 §) eikä tehdä mitään muuta. Viraston lainvastaisen menettelyn vuoksi menetimme pysyvästi ”veronkorotusta” 9,70 euroa.

Virasto päivitti tietojärjestelmänsä toukokuussa 2025 sellaiseksi, että se siirtää kaikki 12 kuukauden ajalta päiväkohtaisesti maksetut ajoneuvoverot veronpalautuksiin, maksuunpanee 10 euroa, peruu maksuunpanon, vähentää sitä vastaavan määrän veronpalautuksista ja maksuunpanee 10 euroa ajoneuvoverolipulla. Kun olen maksanut 10 euroa, se siirtää 10 euroa veronpalautuksiin. Veronpalautuksiin jää 12 kuukautta vastaava määrä – 0,304 euroa – 9,696 euroa + 10 euroa = 12 kuukautta vastaava määrä. Menetimme taas pysyvästi ”veronkorotusta” 9,70 euroa. Nyt tuli ennätys! Kolme maksuunpanoa samalle verokaudelle. Virasto päivitti tietojärjestelmänsä tältä osin ennalleen marraskuussa 2025, eli se lähettää jälleen maksutodistuksen, niin kuin tässä tapauksessa 2 kuvailin.

Tapaus 3: Suoritus veronpalautuksista

Kerroin edellä, että viraston Oma asiointi -palvelussa näkyi palautettavan veron määränä 100,96 euroa. Mitä tapahtuu seuraavalla viikolla, kun otan ajoneuvon liikennekäyttöön ja poistan sen liikennekäytöstä samana päivänä?

Ensin virasto päättelee, että sillä on meille sekä palautettavaa (100,96 euroa) että maksuunpantavaa (10,00 euroa) veroa. Seuraavaksi virasto maksuunpanee 10,00 euroa. Sen jälkeen virasto peruu maksuunpanon ja vähentää sitä vastaavan määrän veronpalautuksista. Tämä on vastoin ajoneuvoverolain 31 §:ää. Palautettavaa veroa on käytettävä päiväkohtaisesti laskettujen verojen suorituksiksi ennen veron maksuunpanoa. Veroa ei saa maksuunpanoa, jos maksuunpantavaa ei jää jäljelle. Viraston Oma asiointi -palvelussa näkyy palautettavan veron määränä 90,96 euroa.

Virasto lähettää meille postitse maksutodistuksen, jossa on erittelyt:

– perusvero: 0,15 e

– käyttövoimavero: 0,14 e

– suoritukset/hyvitykset: -10,00 e

– maksettava: 0,00 e

Ajoneuvoverolain nojalla viraston olisi pitänyt siirtää veronpalautuksista 0,30 euroa verokauden verojen suoritukseksi (31 §) eikä tehdä mitään muuta. Viraston lainvastaisen menettelyn vuoksi menetimme pysyvästi ”veronkorotusta” 9,70 euroa.

Verohallinto kiersi kysymykseni

Kysyin Verohallinnon OmaVeron neuvonnasta, onko tämä 10 euroa osakeyhtiön tuloverotuksessa kokonaan vähennyskelpoinen kulu. Muotoilin kysymykseni viitisen kertaa uudelleen [pdf]. Viitisen eri virkamiestä kiersi kysymykseni. Sitten luovutin. Tiedän nyt ainakin, että Verohallinto ei ota kantaa kirjanpitoon liittyviin kysymyksiin vaan ainoastaan verotukseen liittyviin kysymyksiin. Kysymykseni liittyi verotukseen; siksi Verohallinnolta kysyinkin. Myönnän, että lipsautin kysymykseeni kirjanpito-sanan muutaman kerran ajattelematta, että Verohallinto voisi takertua siihen ja kiertää kysymykseni sillä perusteella.

Ajoneuvoverolaki on helppo ymmärtää

Ajoneuvoverolaissa säädetään selkeästi veron maksuunpanosta, palauttamisesta ja veronpalautuksen käyttämisestä tulevien verokausien suorituksiksi ennen uusia maksuunpanoja.

- Ajoneuvoverolaki, 8 §: ”Verovelvollisuus alkaa päivänä, jona ajoneuvo […] otetaan liikennekäyttöön.”

- Ajoneuvoverolaki, 8 §: ”Verovelvollisuus päättyy päivänä, jona ajoneuvon liikennekäytöstä poisto […] rekisteriin;

- Ajoneuvoverolaki, 9 §: ”Veron määrä verokaudelle lasketaan kertomalla perus- ja käyttövoimaveron päiväkohtaisten määrien summa verokaudessa olevien päivien lukumäärällä.”

- Ajoneuvoverolaki, 13 §: ”[…] ajoneuvovero kannetaan verokaudelta, jonka pituus on 12 kuukautta. Ajoneuvovero maksuunpannaan verovelvollisen omistus- tai haltijuusajalta päiväkohtaisena verona.”

- Ajoneuvoverolaki, 14 §: ”Verokausi alkaa päivästä, jona 8 §:ssä tarkoitettu verovelvollisuus alkaa.”

- Ajoneuvoverolaki, 14 §: ”Verokausi päättyy […] päivänä, jona 8 §:ssä tarkoitettu verovelvollisuus päättyy.”

- Ajoneuvoverolaki, 15 §: ”Ajoneuvovero pannaan maksuun viipymättä, kun verokausi on alkanut […].”

- Ajoneuvoverolaki, 26 §: ”Vero kannetaan jakson aikana rekisterissä olleista ajoneuvoista päiväkohtaisesti.”

- Ajoneuvoverolaki, 27 §: ”Veroa palautetaan, jos verokauden aikana ajoneuvon liikennekäytöstä poisto tai lopullinen poisto merkitään rekisteriin […].”

- Ajoneuvoverolaki, 28 §: ”Palautuksen määrä lasketaan päiväkohtaisesti 10 ja 11 §:n mukaisesti.”

- Ajoneuvoverolaki, 31 §: ”Jos Liikenne- ja viestintävirastolla on verovelvolliselle sekä palautettavaa että tälle maksuun pantavaa veroa, virasto siirtää verovelvollista kuulematta palautuksen veron suoritukseksi. […] Jos maksuun pantavaa veroa ei ole, palautus siirretään odottamaan seuraavaa maksuunpanoa.”

- Ajoneuvoverolaki, 62 §: ”Ajoneuvoveroa maksuunpannaan aina vähintään 10 euroa verokauden pituudesta riippumatta, […]. Veroa palautetaan, jos palautettava määrä on viisi euroa tai sen yli. […].”

Ajoneuvoveron maksuunpaneminen (15 §) tarkoittaa veron maksuunpanemista ajoneuvoverolipulla verokauden alussa. Tällöin maksuunpannaan päiväkohtaiset ajoneuvoverot 12 kuukauden ajalta etukäteen.

- Jos veronpalautuksia on riittävästi käytettävissä verojen suorituksiksi, vaikka yleensä ei ole, niitä käytetään verojen suorituksiksi (31 §) eikä veroa maksuunpanna lainkaan.

- Jos veronpalautuksia ei ole riittävästi käytettävissä verojen suorituksiksi ja jos ennen maksuunpanoa todetaan, että maksuunpantavaa veroa jää 12 kuukauden pituiselta verokaudelta alle 10 euroa, päiväkohtaisia veroja maksuunpannaan ajoneuvoverolipulla niin monta päivää enemmän, että 10 euroa ylittyy (31 ja 62 §).

- Jos veroa ei ole ehditty maksuunpanemaan ennen kuin verokausi on päättynyt, vaikka yleensä on ehditty, ja verokauden todellisen veron määrä päiväkohtaisesti laskettuna jää alle 10 euron, päiväkohtaisia veroja maksuunpannaan ajoneuvoverolipulla niin monta päivää enemmän, että 10 euroa ylittyy (62 §). Jos päiväkohtaisen veron määrä on esimerkiksi 0,304 euroa, maksuunpantava määrä on aina vähintään 33 * 0,304 euroa = 10,03 euroa.

Maksuunpantuun veroon (esim. 365 päivää, 33 päivää, 158 päivää…) sovelletaan palautusta koskevia säännöksiä (27, 28 ja 62 §) maksuunpanon määrästä riippumatta. Viittaan 62 §:llä tässä yhteydessä siihen, että veroa palautetaan, jos palautettava määrä on viisi euroa tai sen yli.

Ajoneuvoverolaissa ei ole säännöstä, jonka nojalla verokauden lopullisen veron määrä on aina vähintään 10 euroa. Sen sijaan ajoneuvoverolaissa on säännökset, joiden nojalla lopullisen veron määrä verokaudelle on maksuunpanon ja palautuksen jälkeen aina päiväkohtainen, vaikka ajoneuvo olisi ollut liikennekäytössä vain yhden päivän ajan ja verokausi olisi yhden päivän pituinen (27 ja 28 §).

Lopullisen veron määrä verokaudella on aina päiväkohtainen riippumatta siitä, maksuunpannaanko vero ajoneuvoverolipulla, maksaako verovelvollinen sen verkkomaksulla, käytetäänkö veronpalautuksia veron suoritukseksi tai onko kyseessä jaksoverotus (8, 9, 10, 11, 13, 14, 15, 26, 27, 28, 31 ja 62 §). Ajoneuvoverolain 26 § vahvistaa pääsäännön, ei kumoa sitä.

Viraston tulkinta ajoneuvoverolaista

Virasto tulkitsee tapauksessa 2 (edellä) ajoneuvoverolakia seuraavalla tavalla:

- Kun verovelvollinen on maksanut 12 kuukauden ajoneuvoveron ja ajoneuvo poistetaan liikennekäytöstä, virasto palauttaa veronpalautuksiin kaikki 12 kuukauden ajalta maksetut verot. Tämä on vastoin ajoneuvoverolain 28 §:ää. Ajoneuvoveroa ei saa palauttaa päiviltä, joina ajoneuvo on ollut liikennekäytössä.

- Virasto maksuunpanee veroa samalle verokaudelle toiseen kertaan. Kyseessä on sama verokausi, koska ajoneuvoverolain 14 §:n nojalla 12 kuukauden pituinen verokausi päättyy ennenaikaisesti, kun ajoneuvo poistetaan liikennekäytöstä. Ajoneuvoverolaissa ei ole säännöstä, jonka nojalla ajoneuvon liikennekäytöstä poiston yhteydessä syntyisi toinen verokausi, jolle voisi maksuunpanna veroa.

- Virasto maksuunpanee veroa 12 kuukautta + 10 euroa vastaavan määrän. Tämä on vastoin ajoneuvoverolain 13 ja 15 §:iä.

- Virasto palauttaa veroa 12 kuukautta – 10 euroa vastaavan määrän. Tämä on vastoin ajoneuvoverolain 9 ja 28 §:iä. Palautuksen määrä on laskettava päiväkohtaisesti 10 ja 11 §:n mukaisesti.

- Virasto maksuunpanee 10 euroa ja siirtää veronpalautuksista 10 euroa maksuunpanon suoritukseksi. Tämä on vastoin ajoneuvoverolain 31 §:ää. Palautettavaa veroa on käytettävä päiväkohtaisesti laskettujen verojen suorituksiksi ennen veron maksuunpanoa. Veroa saa maksuunpanna ainoastaan, jos palautettava vero ei riitä verokauden päiväkohtaisesti laskettujen verojen suorituksiksi. Vain jos veroa maksuunpannaan, sitä on maksuunpantava aina vähintään 10,00 euroa verokauden pituudesta riippumatta.

- Virasto kantaa ajoneuvoveron ”veronkorotusta”, joka ei ole mikään ajoneuvoverolain 3 §:ssä mainituista ajoneuvoveron lajeista.

- Virasto ei harkitse verovelvollisen erityisiä syitä jaksoverotukseen pääsemiseksi, jos ajoneuvoja on alle 10. Tämä on vastoin ajoneuvoverolain 26 §:ää.

Virasto tulkitsee ajoneuvoverolain 62 §:ää niin, että siinä säädetään veron maksuunpanon vähimmäismäärän sijaan myös lopullisen veron vähimmäismäärästä, vaikka lopullisen veron vähimmäismäärästä nimenomaan säädetään 9, 13, 15 ja 28 §:ssä. Virasto tulkitsee lakia niin, ettei sen tarvitse noudattaa veron palauttamista ja siirtämistä koskevia 28 ja 31 §:iä eikä myöskään veron lajia, määrää ja jaksoverotusta koskevia 3, 9 ja 26 §:iä. Mielestäni tällainen tulkinta ei noudata laillisuusperiaatetta, josta säädetään perustuslaissa (2, 80, 81 ja 107 §).

Ajoneuvoverotus on ajoneuvoverolain nojalla päiväkohtainen, tasa-arvoinen, hallinnollisesti kevyt, maksuliikennettä vähentävä ja ympäristölle niin ystävällinen kuin mahdollista. Virasto on kääntänyt kaiken päälaelleen ja halveksinut oikeusvaltion periaatteita.

Hallituksen esitykset

Hallituksen esityksessä (111/2003) ehdotetaan säädettäväksi laki ajoneuvoverosta. Esityksessä todetaan päiväkohtaisesta verotuksesta ja maksuliikenteestä muun muassa seuraavaa:

- Uudistus tarkentaa (rekisteri)muutosten huomioon ottamista siten, että nyt näillä olisi vaikutus päivän tarkkuudella laskettuna.

- Tällöin maksuun panot ja palautukset voidaan toimittaa juuri niin monelta päivältä, kuin ajoneuvorekisterin tiedot kulloinkin edellyttävät.

- Jos verokausi katkeaa, se vero, joka on maksettu 12 kuukauden jäljellä olevalta ajalta, palautetaan sille, joka on sen verovelvollisena maksanut tai tämä määrä käytetään hänen seuraavan ajoneuvonsa hyväksi.

- […] veron palauttamiseen liittyvät uudistukset vähentävät maksuliikennettä sekä alentavat verolippujen tulostus- ja postituskustannuksia sekä muita veronkannon kustannuksia. Jaksoverotukseen siirtyminen merkitsee myös yrityksille kustannussäästöä veronmaksun helpottuessa.

- Ajoneuvoverotuksen tietojärjestelmässä käyttöön otettava menettely, jossa veronpalautus siirretään odottamaan seuraavaa maksuunpanoa, vähentää osaltaan veronkannon kustannuksia.

- Edestakaista maksuliikennettä vältetään, kun veronpalautukset siirretään odottamaan seuraavaa maksuunpanoa, jonka yhteydessä ne voidaan käyttää verovelvollisen seuraavien maksuunpanojen hyväksi.

Virastolta voidaankin kysyä, että miten meni niin kuin omasta mielestä? Saamme vuodessa postitse yhdestä ajoneuvosta 52 ajoneuvoverolippua tai maksutodistusta. Maksamme perusveroa, käyttövoimaveroa ja ”veronkorotusta” viraston pankkitilille noin 25-52 kertaa vuodessa. Määrä vaihtelee sen mukaan, maksammeko joka viikko 10 euroa vai joka kymmenes viikko 12 kuukautta vastaavan määrän, ja kuinka usein pyydämme veronpalautusta pankkitilillemme. Viime aikoina olemme maksaneet yleensä lauantaisin 12 kuukautta vastaavan määrän (X euroa) ja pyytäneet yleensä keskiviikkoisin veronpalautuksen (X – 10 euroa) pankkitilillemme. Näin meillä on paremmat mahdollisuudet saada jokaiselta verokaudelta ”veronkorotuksen” osuus (9,70 euroa) hyväksemme joko palautushakemuksella tai oikaisuvaatimuksella. Tähän mennessä virasto on hylännyt kaikki hakemuksemme ja vaatimuksemme.

Viraston tulkinnan keskiössä on ajoneuvoverolain 62 §. Käsittelen pykälää ja sitä koskevia hallituksen esityksiä tarkemmin viiden sivun mittaisessa analyysissäni [pdf], jonka lähetin virastolle oikaisuvaatimuksemme täydennykseksi.

Hallinto-oikeuden ratkaisut

Pyysin Helsingin hallinto-oikeudelta apua asiakirjan yksilöinnissä. Halusin tilata ratkaisuja, joissa on mainittu ajoneuvoverolain (1281/2003) 62 §. Kerroin, että olen kiinnostunut ratkaisuista, jotka koskevat 62 §:ssä säädettyä maksuunpanon määrää. Oikeuden viestintäasiantuntija löysi asianhallintajärjestelmästään 14 ajoneuvoveroa koskevaa valitusta vuosilta 2021–2025, joissa sovelletaan 62 §:ää, ja lähetti minulle niistä kaksi ratkaisua.

Ratkaisuissa 6740/2023 ja 368/2024 valittajille on langennut pisteenä iin päälle 10 euron ”jälkivero” liikennekäytöstä poistetun ajoneuvon käytöstä liikenteessä. Ratkaisuissa ei kuitenkaan oteta kantaa veron palauttamiseen 28 §:n nojalla eikä siten verokauden lopullisen veron määrään.

Pyysin Helsingin hallinto-oikeudelta uudelleen apua asiakirjan yksilöinnissä. Kerroin, että ratkaisun tulisi koskea myös 31 §:ssä säädettyä veronpalautuksen käyttämistä verojen suorituksiksi, eli tilannetta, joka vastaa artikkelini tapauksia 2 ja 3 (edellä). Oikeuden viestintäasiantuntija ei löytänyt yhtään ratkaisua, jossa olisi sovellettu 31 §:ää.

Kysyin virastolta, tietääkö se yhtään hallinto-oikeuden ratkaisua, jossa on otettu kantaa 10 euron maksuunpanoon. Virasto vastasi, että sen tiedossa on ainakin yksi ratkaisu. Tässä kyseisessä Helsingin hallinto-oikeuden päätöksessä 05944/14/8304 todetaan, että ajoneuvoverot kahdelta lyhyeltä verokaudelta on maksuunpantu määriltään oikein. Tässäkään ratkaisussa ei kuitenkaan oteta kantaa veron palauttamiseen 28 §:n nojalla eikä siten verokauden lopullisen veron määrään.

Pienin perittävä määrä aiheuttanut sekaannusta

Hallituksen esityksessä ajoneuvoverolain muuttamisesta (HE 63/2005) todetaan, että perimisellä

62 §:ssä tarkoitetaan maksamattoman veron perintää ulosottoteitse. Ilmaisu ”pienin perittävä veron

määrä on 10 euroa” poistettiin ajoneuvoverolain 62 §:stä 15.8.2005 alkaen. Ilmaisu ”pienin

perittävä määrä” jäi kuitenkin vahingossa 62 §:n otsikkoon.

Virasto tulkitsee ajoneuvoverolain 62 §:n otsikkoa ja sen ensimmäisen momentin ensimmäistä virkettä intuitiivisesti niin, että lopullisen veron määrä verokaudella on aina vähintään 10 euroa. Intuitiota tehostaa ensimmäisen momentin ensimmäisen virkkeen sanamuoto ”verokauden pituudesta riippumatta”. Viraston tulkinnan mukaan 62 § estää sitä soveltamasta veronpalautuksen määrää koskevaa säännöstä (28 §) siinä tapauksessa, että päiväkohtaisella laskennalla (10 ja 11 §) verokauden veron määrä jää alle 10 euron.

Onko virasto tulkinnut jo syksyllä 2003, että se on pakotettu ”perimään” verokaudelta veroa aina vähintään 10 euroa? Eikö se ole pystynyt itseohjautumaan takaisin keväällä 2005, kun se sai tietoonsa, ettei perinnällä tarkoitetakaan ”perintää” ajoneuvoverolipulla, vaan sillä tarkoitetaan maksamattomien verojen perintää ulosottoteitse? En laskisi pois mahdollisuutta, että virasto on saanut tulkintaansa poliittista ohjausta. Liikenneministerin salkku oli Kokoomuksella 13.4.1995–17.4.2003, jonka jälkeen se oli SDP:llä 17.4.2003–19.4.2007, Keskustalla 19.4.2007–22.6.2011 ja Vasemmistoliitolla 22.6.2011–4.4.2014. Hallituksen esitys eduskunnalle ajoneuvoverolaiksi (111/2003) annettiin 24.10.2003 ja laki tuli voimaan 1.1.2004.

”Kun auton käyttöä säätää, kannattaa kuitenkin muistaa, että pienin perittävä ajoneuvovero on 10 euroa. Esimerkkinä toimivalla Opel Zafiralla se tarkoittaa noin viiden päivänä veroja.” – Kauppalehti 23.1.2019

Ei ole myöskään maksullinen suorite

Ajoneuvon poistaminen liikennekäytöstä maksaa 6 euroa. Kyseessä on julkisoikeudellinen liikennettä koskeva maksullinen suorite – viraston omakustannushintaa vastaava maksu. Tämä maksu vaikuttaa oikeasuhtaiselta. Kun virasto kantaa lyhyiltä verokausilta lisäksi 10 euron ”minimiveron”, josta tässä artikkelissa on kysymys, niin se ei vaikuta lainkaan oikeasuhtaiselta.

Jään mielenkiinnolla odottamaan, milloin ”minimivero” poistuu ja liikennekäytöstä poiston omakustannushinta nousee yhtäkkiä 16 euroon. Mielenkiintoni liittyy siihen, että jos ajoneuvoveron kertymää halutaan laskea tai nostaa, Suomen hallitus valmistelee lakiesityksen, ja lain vahvistaa Suomen tasavallan presidentti. Perustuslain 81 §:n nojalla virasto ei saa tehdä verokertymää koskevia päätöksiä. Omakustannushinnat puolestaan ovat juuri omakustannushintoja eikä virasto saa korottaa niitä omia töppäilyjään paikatakseen.

Virasto ei erittele ajoneuvoveroja reskontrassaan

Kerroin edellä epäselvistä ajoneuvoverolipuista ja maksutodistuksista. Halusin selvittää, mille tilinpäätöksen alimomentille tai kirjanpitotilille virasto itse kirjaa perusveron, käyttövoimaveron, maksutapalisän, lisäveron, kiinteän veron, kulutusveron, veronkorotuksen ja ”veronkorotuksen”. Virasto vastasi, ettei se erittele ajoneuvoverokertymää eri alimomenteille tai kirjanpitotileille. Muotoilin kysymykseni uudelleen kaksi kertaa. Virasto vastasi, ettei se erittele ajoneuvoverokertymää missään, ei edes reskontrassaan [pdf]. Tämä vaikutti erikoiselta.

Seuraavaksi kysyin liikenne- ja viestintäministeriöltä, tietääkö se, kuinka paljon ajoneuvoveron perusveroa kerättiin tai kannettiin vuonna 2023, ja jos se tietää, miltä viranomaiselta se sai tiedon. Ministeriö ohjasi kysymykseni ymmärtämättömyyttään valtiovarainministeriölle, mutta huomautin siitä. Liikenne- ja viestintäministeriö vastasi [pdf], mutta ei vastannut kysymykseeni, että tietääkö se. Sen sijaan se vastasi, että tarvittaessa se tiedustelee verokertymätietoja valtiovarainministeriön vero-osaston valmisteverotusyksiköstä ja että valtiovarainministeriö vastaa ajoneuvoverolainsäädännön valmistelusta ja täytäntöönpanon seurannasta. Liikenne- ja viestintäministeriöllä ei ole säännöllistä tarvetta saada tietoonsa perusveron kertymää. Tämä on ymmärrettävää.

Valtiovarainministeriö ei vastannut, että tietääkö liikenne- ja viestintäministeriö. Sen sijaan se vastasi [pdf], että ajoneuvoveron kokonaiskertymä vuonna 2023 oli 1 087 miljoonaa euroa ja perusveron osuus tästä oli 660 miljoonaa euroa. Lähteeksi se mainitsi Valtiokonttorin. Valtiovarainministeriön mukaan perusveron osuus arvioidaan Traficomilta saatujen maksuunpanotilastojen perusteella. Kerroin tapauksessa 2 (edellä), että virasto käyttää jo kertaalleen maksuunpantuja, maksettuja ja veronpalautuksiin palautettuja veroja maksuunpanojen suorituksiksi, eli tapahtuu kaksinkertaisia maksuunpanoja. Eikö arvioinnissa pitäisi ottaa huomioon myös veronpalautustilastot? Uskallan väittää, että virasto tietää perusveron, käyttövoimaveron, maksutapalisän, lisäveron, kiinteän veron, kulutusveron, veronkorotuksen ja ”veronkorotuksen” kertymät, mutta pitää ne salassa, koska niiden julkaisemisesta voisi olla virastolle haittaa mahdollisessa rikosoikeudenkäynnissä.

Viraston tulkinta ajoneuvoverolaista ja verokertymien salaaminen on johtanut siihen, että Valtiokonttori arvioi ajoneuvoveron perus- ja käyttövoimaverojen kertymän Suomen valtion tilinpäätökseen. Eikö olekin erikoista? Arviohan voisi heittää aina sopivasti vaikkapa Jolon tai Holon saarien panttivankien vapauttamiseksi vaadittujen lunnasrahojen verran. Myönnän, että tämä oli mautonta, mutta sait ajatuksesta kiinni.

Virasto kieltäytyi verosopimuksesta

Saamme vuodessa postitse yhdestä ajoneuvosta 52 ajoneuvoverolippua tai maksutodistusta – tai ainakin meidän pitäisi saada. Viime vuonna virasto ”unohti” lähettää meille noin 20 maksutodistusta, ja jouduimme pyytämään niitä erikseen.

Ajoneuvomme perus- ja käyttövoimaverojen määrä on vuodessa yhteensä 52 * 0,304 euroa = 15,808 euroa. Jos ajoneuvomme olisi liikennekäytössä joka päivä, verojen määrä olisi vuodessa yhteensä 365 * 0,304 euroa = 110,96 euroa. Tällä hetkellä maksamme perusveroa, käyttövoimaveroa ja ”veronkorotusta” vuodessa yli 500 euroa, josta virasto ei palauta mitään.

Ehdotimme virastolle verosopimusta, jossa maksaisimme perus- ja käyttövoimaveroja joka vuosi 12 kuukauden ajalta, eli myös päiviltä, joina ajoneuvo on poistettu liikennekäytöstä. Virasto kieltäytyi [pdf]. Juonikuvio alkoi näyttäytyä; ”veronkorotus” todellakin ”aina menee”.

Virasto jarruttaa ilmastotoimissa

Jaksoverotus tarkoittaa, että virasto lähettää verovelvolliselle laskun ajoneuvoveroista jälkikäteen. Ajoneuvoverolain 26 §:n nojalla jaksoverotettavaksi voidaan erityisistä syistä hyväksyä verovelvollinen, joka vastaa 1–49 ajoneuvon veroista. Erityisiä syitä ei tarvita, jos ajoneuvoja on vähintään 50. Löysin viraston sivuilta puolivahingossa hakemuslomakkeen, jolla vähintään 10 ajoneuvon verosta vastaava yritys voi hakea jaksoverotettavaksi kuukausittaisella verkkolaskulla ilman että sen tarvitsee esittää itse erityisiä syitä.

Vastaamme ainoastaan yhden ajoneuvon verosta, mutta 26 §:n nojalla yksikin ajoneuvo riittää, kunhan erityiset syyt ovat verrattain päteviä. Haimme jaksoverotettavaksi. Ilmoitimme erityiseksi syyksi liikennekäytöstä poistojen suuren määrän (52 kpl vuodessa). Virasto hylkäsi hakemuksemme [pdf]. Sen mukaan edellytyksenä jaksoverotukseen pääsemiseksi on vähintään 10 ajoneuvoa. Ajoneuvoverolaissa ei kuitenkaan ole tällaista säännöstä. Virasto ei myöskään maininnut päätöksessään säännöksiä, joita se on soveltanut (hallintolaki 45 §) eikä liittänyt mukaan oikaisuvaatimusohjetta (46 §) tai valitusosoitusta (47 §).

”Traficomin toiminnan kehittämiseen kuuluu viraston asiakaspalvelun ja palveluprosessien digitalisointi ja automatisointi. Digitaalisuus vähentää luonnonvarojen kulutusta ja parhaimmillaan se parantaa asiakaskokemusta, vähentää virheitä ja väärinkäytöksiä sekä tehostaa traficomilaisten työtä.” – Traficomin vastuullisuusraportti 2023

Virasto ei harkitse verovelvollisen esittämiä erityisiä syitä jaksoverotukseen pääsemiseksi lainkaan, jos verovelvollisella on omistuksessaan alle 10 ajoneuvoa. Tämä on vastoin ajoneuvoverolain 26 §:ää, jonka nojalla niitä tulisi harkita ajoneuvojen määrän ollessa 1–49. Virasto ei kuitenkaan edellytä lainkaan erityisiä syitä yrityksiltä, joilla on omistuksessaan 10–49 ajoneuvoa. Tämä on hyväksyttävää, jos virasto on päättänyt verovelvollisten erityiset syyt itse niiden puolestaan. Erityisiä syitä voivat olla esimerkiksi yritysten taloushallinnon tehostaminen, digitalisaation edistäminen ja ympäristön suojeleminen.

Haimme toisen kerran jaksoverotettavaksi. Ilmoitimme erityiseksi syyksi ekologisen jalanjäljen pienentämisen. Virasto hylkäsi hakemuksemme. Se totesi päätöksessään, ettei ekologisen jalanjäljen pienentäminen ole riittävän pätevä syy kuukausittaiseen verkkolaskutukseen pääsemiseksi. Tässä kohdassa mokasin, kun en tallentanut viraston vastausta heti sitä lukiessani. En saanut vastausta enää uudelleen avattua.

Halusimme verrata omia erityisiä syitämme viraston päättämiin erityisiin syihin, mutta virasto kieltäytyi kertomasta niitä. Pyysin virastolta apua asiakirjan yksilöinnissä, koska halusin tilata päätösasiakirjan, jossa nämä erityiset syyt on lueteltu. Virasto vastasi, ettei sillä ole pyytämäni kaltaista asiakirjaa [pdf]. Niin se sitten kai on; virasto on tulkinnut lain 26 §:ssä mainitun luvun 50 luvuksi 10. Perustuslain 2 §:n nojalla viranomaisen on noudatettava lakia. Onko virasto perustuslain yläpuolella?

Uutta tietoa 21.7.2025! Haimme kolmannen kerran jaksoverotettavaksi. Ilmoitimme erityiseksi syyksi maksuliikenteen vähentäminen yli 150 tilisiirrosta 12 tilisiirtoon vuodessa ja tästä johtuvan ilmaston ja ympäristön suojelemisen, ja taloushallinnon tehostumisen [pdf]. Bluffasin virastoa hakemuksessamme niin, että väitin tietäväni, millaisia erityisiä syitä viraston on aiemmin hyväksynyt. Virasto hylkäsi hakemuksemme vedoten jälleen ajoneuvojen määrään [pdf]. Tälläkään kerralla virasto ei maininnut päätöksessään säännöksiä, joita se on soveltanut (hallintolaki 45 §) eikä liittänyt mukaan oikaisuvaatimusohjetta (46 §) tai valitusosoitusta (47 §). Pyysimme virastoa toimittamaan nämä tiedot meille. Virasto vastasi, että halutessani asiasta voidaan tehdä valituskelpoinen päätös.

Virasto on perustuslain yläpuolella

Totesimme kolmannen jaksoverotushakemuksemme lisätiedoissa [pdf], että perustuslain 2 §:n nojalla viranomaisen on noudatettava lakia, eikä virasto voi tulkita ajoneuvoverolain 26 §:ssä mainittua lukua 50 luvuksi 10. Virasto totesi päätöksessään, ettei perustuslain noudattamatta jättäminen ja luvun 50 tulkitseminen luvuksi 10 muuta tilannetta [pdf].

Jos verovelvollinen on yritys, virasto soveltaa ajoneuvoverolain 26 §:n 1 momentin toista virkettä vain, jos yritys vastaa vähintään 10 ajoneuvon veroista. Ajoneuvoverolaissa ei kuitenkaan ole tällaista säännöstä. Soveltaminen tarkoittaa erityisten syiden harkintaa jaksoverotukseen pääsemiseksi. Virasto voi harkita oikeaksi hylätä hakemuksen, jos erityiset syyt eivät ole verrattain vahvoja. Mutta soveltaako se edes koskaan 26 §:n 1 momentin toista virkettä?

Virasto välttelee säännönmukaisesti käyttämästä ajoneuvoverolain 26 §:n 1 momentin toisessa virkkeessä mainittua erityinen syy -sanamuotoa. Sen sijaan virasto käyttää itse keksimäänsä edellytys-sanaa [pdf] ja 10 ajoneuvon rajaa, jonka täyttyessä verovelvollisen ei tarvitse ilmoittaa erityisiä syitä lainkaan. Virasto ei ole myöskään päättänyt itse yleisistä kaikkia koskevista erityisistä syistä [pdf].

Onko virasto huomannut, että ilmaston ja ympäristön suojeleminen ovat verrattain vahvoja erityisiä syitä ja mahdollistavat 10 euron ”minimiveron” tai ”vähimmäisveron” vuotamisen yhdestä kulmasta, ja päättänyt suuressa suunnitelmassaan olla soveltamatta ajoneuvoverolain 26 §:n 1 momentin toista virkettä kokonaan, ja siirtänyt 50 ajoneuvon rajan kylmästi 10:een – anastaen itselleen lainsäädäntövaltaa? Kuinka röyhkeää.

Virasto antaa määräalennuksia

Virasto ei kanna vähintään 10 ajoneuvosta vastaavilta jaksoverotettavilta verovelvollisilta ”veronkorotusta”, koska ajoneuvoverolain 26 §:ssä säädetään, että vero kannetaan jakson aikana rekisterissä olleista ajoneuvoista päiväkohtaisesti. Tämä säännös lienee myös tehostanut viraston intuitiivista tulkintaa, jonka mukaan lopullisen veron määrä verokaudella on aina vähintään 10 euroa, paitsi jaksoverotettavilla verovelvollisilla. Viraston tulkinta merkitsee, että ajoneuvoverotuksessa on tällä hetkellä ajoneuvojen määrään perustuva epätasa-arvoinen määräalennusjärjestelmä, joka kannustaa verovelvollisia hankkimaan paljon romutuskunnossa olevia ajoneuvoja ”pelkillä papereilla” jaksoverotukseen pääsemiseksi. Samaan aikaan ajoneuvoista maksetaan romutuspalkkioita.

Ajoneuvoverolain 26 § vahvistaa pääsäännön verotuksen päiväkohtaisuudesta, ei kumoa sitä. Tolkun järki sanoo, ettei lakia voida tulkita käänteisellä päättelyllä verovelvollisen haitaksi niinkin tärkeässä asiassa kuin lopullisen veron vähimmäismäärä verokaudella. Vähimmäismäärästä on säädetty aivan selkeästi 8, 9, 10, 11, 13, 14, 15, 27, 28, 31 ja 62 §:ssä.

Koodarit naureskelevat

Törmäsin sattumalta Facebookissa ohjelmistokehittäjään, joka tekee virastolle töitä. Olen itsekin ohjelmistokehittäjä; ajoneuvoverolippujen ja maksutodistusten erittelyjen laskuvirheet eivät synny itsestään, vaan ne on pitänyt puukottaa ohjelmistoon. Puukottaminen on ammattislangia ja tarkoittaa tietokoneohjelmiston muokkaamista siten, että jokin ongelma tai tarve saadaan ratkaistua, mutta ratkaisu jää rakenteeltaan huonoksi, vaikeasti ylläpidettäväksi tai herkäksi virheille. Esimerkiksi ajoneuvoverolippujen maksettavaksi summaksi pakotetaan 10,00 euroa, vaikka eriteltyjen verojen summa on vain 0,304 euroa.

”Näin Traficomille töitä tekevänä softakehittäjänä jäi kiinnostamaan, että tuliko tämä virhe korjattua jo Traficomin päässäkin? 😅”

Tekoäly vuotaa asiakirjoja?

En käyttänyt tämän artikkelin kirjoittamisessa tekoälyä. Pyysin kuitenkin ChatGPT:tä tarkistamaan siinä olevat kirjoitusvirheet. Yhtäkkiä se alkoi käydä läpi jossain toisessa tekstissä olevia kirjoitusvirheitä. Teksti oli kuin jonkun juristin tai syyttäjän kirjoittamaa:

- Ajoneuvoverolaissa säädetään, milloin veroa palautetaan.

- Ajoneuvoveron palauttaminen on säädetty pakolliseksi eikä virastolla ole asiassa harkintavaltaa.

- Veron palauttamatta jättäminen edellyttää aina lain säännöstä.

- Ajoneuvoverolaissa säädetään, että veroa ei palauteta, jos palautettava määrä on pienempi kuin viisi euroa.

- Muuta palauttamatta jättämisen perustetta ajoneuvoverolaissa ei ole.

- Traficom ei palauta myöskään niin sanottua ”veronkorotusta”.

- Virasto on tietoinen, ettei se palauta kyseistä suoritusta.

- Virasto kertoo asiasta esimerkiksi oikaisuvaatimuksiin antamissaan päätöksissä.

- Viranomainen syyllistyy kavallukseen, jos hän ottaa haltuunsa toisen omaisuutta, jonka hallussapito perustuu saantoon, jossa omaisuus on palautettava tai muutoin säädetty toisen hyväksi.

- Traficomin menettely täyttää kavalluksen tunnusmerkistön, jos se ottaa valtion varoihin suorituksen, joka lain mukaan olisi pitänyt palauttaa asiakkaalle.

- Hallinnossa noudatetaan laillisuusperiaatetta, jonka mukaan viranomainen saa tehdä vain sellaisia hallintotoimia, joihin sillä on laissa säädetty toimivalta.

- Laillisuusperiaate ilmenee myös perustuslaissa.

- Hallintotoimen toimivallan puuttuminen aiheuttaa hallintotoimen mitättömyyden.

- Mitättömäksi katsottu hallintotoimi ei sido ketään eikä sitä tarvitse noudattaa.

- Ajoneuvoveron palauttamatta jättämistä koskeva päätös on mitätön, jos Traficom on ylittänyt toimivaltansa.

- Jos veron määrää koskeva päätös on syntynyt ilman veron määräämistä koskevan harkinnan käyttöä, päätös voidaan hallintopakkokeinoin poistaa.

- Hallintopakkokeinoista säädetään hallintolain 8 luvussa ja ne edellyttävät aina laissa säädettyä toimivaltaa.

- Traficomilla ei ole toimivaltaa määrätä laissa säädetyn veron lisäksi muuta veroa tai maksua eikä määrätä veroa korkeampana kuin laissa säädetään.

Kysyin ChatGPT:ltä, mistä asiakirjasta tai lähteestä nämä virkkeet ovat. Se vastasi, etteivät ne ole lainauksia mistään ulkopuolisesta asiakirjasta tai lähteestä.

”➔ Toisin sanoen: en ole ottanut sitä mistään muualta. Se esiintyi sinun lähettämässäsi tiedostossa (nimeltä traficom_kavallus_luonnos.txt), ja minä vain luin sen sieltä.” – ChatGPT

”➔ Eli olet oikeassa.

Tiedoston loppuosa vaikuttaa tulleen jostain muualta, tai ainakin se on eri tyylillä kirjoitettu kuin se, mitä ilmeisesti itse kirjoitit.” – ChatGPTVirasto hylkäsi palautushakemuksemme

Olemme lähettäneet virastolle tähän mennessä kolme ajoneuvoveron palautushakemusta kolmea eri verokautta koskien. Virasto hylkäsi ne kaikki. Ensimmäisen päätöksensä [pdf] virasto aloittaa referoimalla perusteluitamme. Sitten se referoi ajoneuvoverolain pykäliä, jotka tukevat perusteluitamme. Lopuksi se perustelee, miksi palautusta ei muodostunut. Ensimmäinen aukkopaikka on sivulla 4/6, jossa se vaihtaa sanamuotoa (maksuunpanon määrä -> verokauden veron määrä) ja veroa yhtäkkiä muodostuu verokaudelle 10 euroa. Sivulla 5/6 se perustelee muodostumista sillä, ettei ajoneuvoverolaissa ole säännöstä, jonka nojalla 10 euron minimimaksuunpanon ja päiväkohtaisen veron erotus palautettaisiin, mikäli ajoneuvo on ollut liikennekäytössä vain yhden päivän. Tämä ei pidä paikkaansa. Laissa on säännökset (27 ja 28 §).

Virasto hylkäsi oikaisuvaatimuksemme

Lähetimme virastolle oikaisuvaatimukset verokausia 15.9.2024–15.9.2024 [pdf] ja 14.11.2024-14.11.2024 [pdf] koskien. Virasto yhdisti ne, mielestämme hallintolain 25 §:n vastaisesti, ja hylkäsi ne 9.5.2025 [pdf].

Päätöksensä virasto aloittaa jälleen referoimalla perusteluitamme. Sitten se referoi ajoneuvoverolain pykäliä ja hallituksen esityksiä, jotka tukevat perusteluitamme. Lopuksi se perustelee, miksi ajoneuvoveroa on maksuunpantu 10 euroa molemmilla verokausilla eikä sitä ole syytä muuttaa. Tämä on perin kummallista, sillä ensimmäisen verokauden osalta emme vaatineet maksuunpanon määrän muuttamista. Toisen verokauden osalta nimenomaan vaadimme, että veroa on maksuunpantava 0,304 euron sijaan vähintään 10 euroa. Ensimmäinen aukkopaikka on sivulla 5, jossa virasto vaihtaa sanamuotoa (maksuunpanon vähimmäismäärä -> verokauden veron vähimmäismäärä). Virasto ei perustele tätä muutosta lainkaan. Virasto ei myöskään perustele, miksi se jättää siirtämättä 12 kuukauden ajalta maksuunpantua ja maksettua ajoneuvoveroa veronpalautuksiin päiväkohtaisesti lain 27 ja 28 §:n nojalla, kun ajoneuvo poistetaan liikennekäytöstä.

Johtoajatukseni tässä artikkelissani on sama kuin ajoneuvoverolaissa ja sitä koskevissa hallituksen esityksissä. Veroa maksuunpannaan aina vähintään 10 euroa (62 §). Maksettuja veroja siirretään veronpalautuksiin päiväkohtaisesti (27 ja 28 §), jos ajoneuvo poistetaan liikennekäytöstä. Verokauden lopullisten verojen määrät vastaavat tällöin niin sanottujen todellisten verojen määriä (10 ja 11 §). Veronpalautuksia käytetään tulevien verokausien suorituksiksi ennen veron maksuunpanoa (31 §). Tämä on pakottavaa lainsäädäntöä. Virastolla ei ole harkintavaltaa asiassa. Sillä ei ole myöskään toimivaltaa ottaa käyttöön uusia ajoneuvoveron lajeja, määrittää verokauden lopullisen veron vähimmäismääriä, jotka poikkeavat ajoneuvoverolain 9, 10, 11, 27 ja 28 §:stä, tai määrätä veroa suuremmaksi kuin laissa on säädetty.

Annoimme virastolle huomautuksen

Viraston päätöksessä oikaisuvaatimuksemme johdosta [pdf] ei ratkaistu asioita, joihin vaadimme oikaisua. Päätöksen perustelujen arviointiosan mukaan virasto hylkäsi ajoneuvoveron maksuunpanon määrän muuttamista koskeva vaatimuksemme, vaikka emme olleet vaatineet määrän muuttamista. Ensimmäisessä vaatimuksessamme olimme vaatineet 12 kuukauden ajalta suoritetun (maksetun) ajoneuvoveron siirtämistä veronpalautuksiin ajoneuvoverolain 27 ja 28 §:n nojalla päiväkohtaisesti laskien. Toisessa vaatimuksessamme olimme vaatineet, että ajoneuvoveroa maksuunpannaan 0,304 euron sijaan vähintään 10 euroa. Päätöksen perustelujen arviointiosassa ei käsitellä tätä vaatimusta lainkaan.

Päätöksen sivulla 4 annetaan ymmärtää, että olisimme vaatineet ajoneuvoveron maksuunpanoa päiväkohtaisesti (yhdeltä päivältä). Emme ole vaatineet. Päätöksen sivulla 5 annetaan ymmärtää, että mielestämme verovelvollisuus ja verokausi olisi laissa epäselvästi määritelty. Samalla sivulla annettiin myös ymmärtää, että mielestämme palautettavan veron määrä vaikuttaisi veron määräytymiseen. Meillä ei ole tällaisia mielipiteitä. Päätöksen lukijoille muodostuu virheellinen käsitys, että olisimme vaatineet näihin viittaavia selvästi perusteettomia vaatimuksia, jotka olisi itsestään selvästi hylättävä.

Vaatimustemme osalta virasto toteaa ainoastaan persoonattomasti ”mikäli on palautettavaa veroa”. Erikoista tässä on se, että virasto toteaa noudattavansa lakia veron maksuunpanon ja siirron osalta, mutta veronpalautuksen osalta se ei jostain syystä mainitse noudattavansa lakia. Mutta niin kuin olen todennut monta kertaa tässä artikkelissa, virasto ei noudata lakia lähestulkoon miltään osin. Annoimme virastolle huomautuksen [pdf] siitä, ettei päätöksessä ratkaistu asioita, joihin vaadimme oikaisua ja ettei virasto noudattanut hyvän hallinnon periaatteita, joihin kuuluu asiallinen ja kunnioittava kohtelu.

Virasto vastasi huomautukseemme lyhyesti [pdf]. Se kieltäytyi käsittelemästä vaatimuksiamme uudelleen, mutta ei myöskään tarkentanut, miksei sen antamassa päätöksessä ratkaistu asioita, joihin vaadimme oikaisua. Hallinto-oikeuteen valitettaessa valittajan on haettava muutosta viraston päätökseen oikaisuvaatimuksen johdosta – jostain asiasta. Koska virasto ratkaisi eri asian kuin mitä olemme vaatineet (ensimmäinen oikaisuvaatimuksemme) eikä ratkaisut vaatimustamme (toinen oikaisuvaatimuksemme), joutuisimme hakemaan hallinto-oikeudelta muutosta eri asiaan ja täydelliseen asiattomuuteen. Tällainen valitusreitin tulppaaminen on vastoin oikeusvaltioperiaatetta. On mahdollista selittää tapahtumien kulku, mutta silloin hallinto-oikeuden tuomarit turhautuisivat helposti (”ihme valittaja taas”). Päätöksenä olisi nahkapäätös, jonka mukaan virasto ei ole toiminut hallintolain vastaisesti, mutta pahimmassa tapauksessa hallinto-oikeus ottaisi kantaa varsinaiseen asiaan varsin epäselvistä ja sekavista lähtökohdista alkaen. Tästä syystä johtuen mainitsin oikaisuvaatimuksessamme 20.11.2024, ettei vaatimustamme saa yhdistää toiseen vaatimukseemme, koska yhdistäminen tekee yksinkertaisesta asiasta monimutkaisemman.

”Veronkorotus” johtuukin viraston hitaudesta

Lähetimme virastolle oikaisuvaatimuksen [pdf] kolmatta verokautta 24.5.2025-24.5.2025 koskien. Virasto hylkäsi oikaisuvaatimuksemme 11.12.2025 [pdf].

Vaatimuksemme oli rajattu veron palauttamiseen ja viraston aiempia perusteluja oli kumottu jo etukäteen. Pyysimme, että virasto perustelee (mahdollisessa hylkäävässä) ratkaisussaan, miksi sen ei tarvitse noudattaa veron palauttamista koskevia ajoneuvoverolain säännöksiä (27 ja 28 §) tilanteessa, jossa se on maksuunpannut veroa 12 kuukautta vastaavan määrän 148,49 euroa ja verovelvollinen on suorittanut veroa 148,49 euroa. Aiemmin viraston perusteluna on ollut, että veroa maksuunpannaan aina vähintään 10 euroa. Tämä on toteutunut käytännössä niin, että veroa jätetään palauttamatta aina vähintään 10 euroa.

Virasto totesi päätöksessään, että verokaudelle 24.5.2025–23.5.2026 on muodostunut ajoneuvoverolippu (148,49 euroa). Virasto totesi, että virastolle on rekisteritietojen mukaan maksettu 24.5.2025 148,49 euroa. Meillä on nyt viraston kirjallinen lausunto siitä, että verokaudelle 24.5.2025–23.5.2026 on muodostunut ajoneuvoverolippu (148,49 euroa) ja olemme suorittaneet veron 148,49 euroa 24.5.2025. Saimme virastolta myös kuitin heti maksun jälkeen 24.5.2025. Kuitissa todettiin selvästi: Vero ajalta 24.5.2025–23.5.2026.

Virasto totesi, että verokausi katkesi ja päättyi 24.5.2025, ja jäi yhden päivän mittaiseksi. Meillä on nyt viraston kirjallinen lausunto siitä, että toista verokautta ei muodostunut vaan verokausi 24.5.2025–23.5.2026 lyheni yhden päivän pituiseksi 24.5.2025–24.5.2025.

Virasto totesi, että ajoneuvoverolippua (148,49 euroa) ei ehditty lähettämään, koska se kumoutui, kun ajoneuvo poistettiin liikennekäytöstä. Virasto totesi, että siksi sen tilalle muodostui toinen ajoneuvoverolippu (10,00 euroa), joka lähetettiin 25.5.2025. Virasto totesi, että verokauden lopullinen määrä 10 euroa perustuu ajoneuvoverolain 62 §:ään. Virasto ei perustellut, miksei sen tarvitse noudattaa veron palauttamista koskevia ajoneuvoverolain säännöksiä (27 ja 28 §).

”Ettäkö verokauden veron määräksi muodostuu ”veronkorotuksineen” 10,00 euroa, koska ajoneuvoverolippua ei ehditty lähettämään verovelvolliselle? Ettäkö viraston oman toiminnan hitaus on perustelu ”veronkorotukselle”? Tämähän on ihan naurettavaa pelleilyä.” – Arttu Puuha

Annoimme virastolle huomautuksen

Virasto perusteli oikaisuvaatimuksemme hylkäystä ainoastaan sillä, että ajoneuvoverolippua (148,49 euroa) ei ehditty lähettämään, koska se kumoutui, kun ajoneuvo poistettiin liikennekäytöstä. Virasto totesi, että siksi sen tilalle muodostui toinen ajoneuvoverolippu (10,00 euroa), joka lähetettiin 25.5.2025. Ajoneuvoverolaissa ei kuitenkaan ole säännöstä, jonka nojalla ajoneuvoverolippu kumoutuu verokauden päättyessä. Laissa ei ole myöskään säännöstä, jonka nojalla viraston myöhästely korottaa verokauden lopullisen veron määrää.

Virasto totesi päätöksessään, että 148,49 euroa on liikamaksu, josta on 27.5.2025 siirtynyt 138,49 euroa veronpalautusten saldoon ja 10 euroa on käytetty verokauden ajoneuvoveron suorittamiseen ajoneuvoverolain 31 ja 62 §:n nojalla. Ajoneuvoverolaissa ei kuitenkaan ole säännöstä, jonka nojalla 12 kuukauden ajalta suoritettu vero on kokonaan liikamaksua ja siirtyy julkisoikeuden puolelta yksityisoikeudelliseksi velaksi verovelvolliselle, olematta enää lainkaan veroa tai veronpalautusta. Puhumattakaan siitä, että virastolla olisi tämän jälkeen oikeus käyttää näitä yksityisoikeuden puolelle siirtyneitä varoja (velkojaan verovelvolliselle) julkisoikeuden puolella olevan ajoneuvoveron suoritukseksi – ja vieläpä sellaisen veron suoritukseksi, josta ei ole säädetty lailla. Perustuslain 81 §:n nojalla kaikista veroista on säädettävä lailla.

Ajoneuvoverolain 31 §:n mukaan veronpalautuksia voidaan käyttää verojen suoritukseksi vain, jos verovelvollisella on samanaikaisesti sekä palautettavaa että maksuunpantavaa veroa. Verokauden alkaessa 24.5.2025 veronpalautusten saldo oli 0,00 euroa. Samana päivänä maksuunpantiin ajoneuvoverolippu 148,49 euroa, ja tämä vero suoritettiin kokonaisuudessaan 24.5.2025 ennen verokauden päättymistä. Verokauden päättyessä 24.5.2025 ei ollut maksuunpantavaa veroa, eikä sitä ollut myöskään seuraavina päivinä. Verokauden päättyessä oli ainoastaan palautettavaa veroa. Virasto ei olisi saanut soveltaa ajoneuvoverolain 31 §:ää, koska palautettavaa JA maksuunpantavaa veroa ei ollut.

Viraston olisi pitänyt soveltaa ajoneuvoverolain 27 ja 28 §:ää, ja jättää veronpalautuksiin 148,19 euroa niin kuin olimme vaatineet. Viraston olisi pitänyt lähettää meille 25.5.2025 tai vaikkapa 27.5.2025 ajoneuvoverolippu (148,49 euroa), jossa olisi todettu, että vero on suoritettu 24.5.2025, maksettavaa on jäljellä 0,00 euroa ja 148,19 euroa on siirretty veronpalautuksiin ajoneuvoverolain 28 §:n nojalla.

Päätöksessään virasto totesi, että verokauden lopullinen määrä 10 euroa perustuu ajoneuvoverolain 62 §:ään. Lain 62 § koskee kuitenkin vain maksuunpanon vähimmäismäärää. 10 euroa on tekninen kynnysarvo, ei veron määräytymisperuste. 10 euroa ei ole edes pienin perittävä veron määrä. Hallituksen esityksessä ajoneuvoverolain muuttamisesta (HE 63/2005) todetaan, että perimisellä

62 §:ssä tarkoitetaan maksamattoman veron perintää ulosottoteitse. Ilmaisu ”pienin perittävä veron

määrä on 10 euroa” poistettiin ajoneuvoverolain 62 §:stä 15.8.2005 alkaen.

Päätöksessään virasto totesi, ettei ajoneuvoverolaissa ole säännöstä, jonka nojalla maksuunpantavan 10 euron ja päiväkohtaisen veron erotus palautettaisiin siltä päivältä, jona ajoneuvo on ollut liikennekäytössä. Tällaista säännöstä ei tarvitse olla, koska lain 3, 9, 10, 11, 13, 15, 27, 28, 31 ja 62 §:n nojalla millekään verokauden päivälle ei voi milloinkaan kohdistua maksuunpanon ja veronpalautuksen jälkeen lopullista veroa enemmän kuin mikä on päiväkohtaisen veron määrä. Nämä pykälät muodostavat yhdessä erittäin vahvan järjestelmän. Virasto lähetti 10,00 euron ajoneuvoverolipun 31 §:n vastaisesti sen jälkeen, kun se oli ensin jättänyt palauttamatta veroa 27 ja 28 §:n vastaisesti, ja siirtänyt 12 kuukautta vastaavan määrän jo suoritettua (maksettua) veroa oikeudettomasti kokonaan liikamaksuksi, myös päivältä, jolloin ajoneuvo oli liikennekäytössä.

Ajoneuvoverolain 13 ja 15 §:n nojalla ajoneuvoveroa on maksuunpantava viipymättä 12 kuukautta vastaava määrä. Lain 62 §:n nojalla veroa on maksuunpantava aina vähintään 10 euroa. Lain 28 §:n nojalla ajoneuvoveroa palautettava aina päiväkohtaisesti. Lain nojalla ei voi syntyä tilannetta, että yhden päivän lopullinen veron määrä on sama kuin 62 §:ssä mainittu maksuunpanon vähimmäismäärä 10 euroa. Lain 28 § sanamuoto on ehdoton: ”Palautuksen määrä lasketaan päiväkohtaisesti 10 ja 11 §:n mukaisesti.” Tämä puskee sieltä loppupäästä vastaan ja leikkaa lyhyiden verokausien verot päiväkohtaisiksi lopullisessa verotuksessa. Ajoneuvoverolaissa ei ole säännöstä, jonka nojalla ajoneuvoverolain 28 §:ää ei tarvitse noudattaa tilanteessa, jossa veroa on maksuunpantu 62 §:ssä mainittu vähimmäismäärä.

Päätöksessään virasto totesi myös, että ajoneuvoveroa palautetaan 28 §:n perusteella liikennekäytöstä poistamista seuraavasta päivästä alkaen, eli tässä tapauksessa 25.5.2025 alkaen. Päiväkohtaisesti laskettuna palautuksen määrä oli 148,19 euroa, mutta virasto palautti vain 138,49 euroa. Virasto ei noudattanut omia perustelujaan.

Päätöksessään virasto perusteli ”veronkorotusta” sillä, ettei se ehtinyt lähettää ajoneuvoverolippua (148,49 euroa), joka vastaa 12 kuukauden ajoneuvoveroa. Päätimme selvittää, kuinka nopeasti virasto ehtii lähettämään sen. Pidimme ajoneuvoa liikennekäytössä neljän päivän ajan 8.1.2026 –12.1.2026. Virasto ei ehtinyt lähettää ajoneuvoverolippua tänä aikana. Se ehti kuitenkin lähettää ajoneuvoverolipun (10,00 euroa) heti seuraavana päivänä 13.1.2026 ajoneuvon liikennekäytöstä poiston jälkeen. Tämä on selvästi ennalta valmiiksi suunniteltua myöhästelyä ja ehtimistä, jolla ei kuitenkaan ole merkitystä. Nimittäin ajoneuvoverolaissa ei ole säännöstä, jonka nojalla viraston oman toiminnan nopeus (myöhästely tai ehtiminen) vaikuttaa verokauden lopullisen veron määrään.

Annoimme virastolle huomautuksen [pdf]. Huomautuksen sisältö on pääpiirteissään sama kuin edellä. Virasto vastasi huomautukseemme [pdf]. Sen mukaan voimme valittaa hallinto-oikeuteen. Vastasimme, että virasto voi korjata oman toimintansa myös ilman hallinto-oikeuden päätöstä.

Julkisuus toimii parhaiten

Miksi käsittelen tätä asiaa julkisuuden kautta? Hallintolaki on niin heikko, että hallinto-oikeus voi tehdä kaikista asioista millaisen ratkaisun tahansa – poliittisen painostuksen alla, vallanpitäjiä miellyttääkseen tai oikeusvaltion kulissien pystyssä pitämiseksi. Hallinto-oikeuteen ei kannata mennä töppäämään. Sen sijaan virastolle kannattaa lähettää kyselyitä, palautushakemuksia, oikaisuvaatimuksia ja huomautuksia niin paljon kuin aikaa kullakin itsellään riittää, mutta kuitenkin maltilla ja säännöstellen. Kannattaa pysyä aina asialinjalla ja olla jokseenkin johdonmukainen.

Kerron seuraavaksi tosielämän esimerkin siitä, miten hallinto-oikeudessa voi töpätä aivan selvältä näyttävässä asiassa. ELY-keskus jakoi vuoden 2020 keväällä korona-aikaan pk-yrityksille kehittämisavustuksia. Se otti harkintaansa vain yritykset A (”1-5 työsuhteessa olevaa työntekijää”). Avustuspäätöksiä tehneet ELY-keskuksen virkamiehet eivät olleet huomanneet, että ELY-keskus oli päivittänyt verkkosivuillaan näkyviä hakuehtoja hakuajan alkaessa niin, että avustusta voivat saada myös yritykset B (”useita yrittäjiä, ei palkattuja työntekijöitä”). Käsittääkseni tämä oli se elinkeinoministeri Mika Lintilän lisäys, jota hän kommentoi MTV Uutisissa toteamalla, että tukea myönnetään hakuajan alkaessa voimassa olevien ehtojen mukaisesti. Toistan, että tämä lisäys oli lisätty virallisiin hakuehtoihin ELY-keskuksen verkkosivuille, eikä kyseessä ollut siis pelkkä ministerin lausunto asiasta. Hallinto-oikeus totesi ratkaisussaan, että avustusta voivat saada myös yritykset B, mutta ettei ELY-keskus ollut toiminut hallintolain vastaisesti rajatessaan yritykset B kokonaan pois avustuksen saamisen harkinnasta. Rajaaminen pois ei loukannut yritysten B oikeutettuja odotuksia (hallintolaki, 6 §). Korkein hallinto-oikeus ei myöntänyt valituslupaa. Se siitä.

Miten Venäjän tsaari ja EU-tuet liittyvät asiaan?

Virasto ei noudata laillisuusperiaatetta, josta säädetään perustuslaissa (2, 80, 81 ja 107 §). Hallinto-oikeus ei puolestaan edusta vallan kolmijaon kärkeä. Minkään julkisen toimijan lähtökohtana ei saa olla Suomen valtion etujen puolustaminen kansalaisia ja yrityksiä vastaan – niin kuin virastolla ja hallinto-oikeudella tuntuu olevan.

Olen kuullut, että Suomen autonomian aikana (1809–1917) Suomen hallinto juonitteli erilaisilla kikkailuilla ja tekosyillä Venäjän tsaaria vastaan. Kuulemani mukaan tällainen hallintokulttuuri on jäänyt Suomessa elämään – ikään kuin ei olisi huomattu, että Suomi on itsenäinen valtio ja kansalaiset ovat ihania. On ironista, että autonomian ajan hallintokulttuuri, joka pyrki suojelemaan kansallista etua ulkoista valtaa vastaan, näyttäytyy tänä päivänä autoritaarisena viranomaisvaltana, joka kohdistuu omiin kansalaisiin. Söpöysvaroitus!!! Oletko miettinyt, miksi virasto käyttää itsestään trendikkääksi (?) brändättyä Traficom-nimeä ja kutsuu henkilökuntaansa traficomilaisiksi?

”Oikeusvaltiolla tarkoitetaan, että kaikki julkinen valta toimii aina lainsäädännön asettamissa rajoissa demokratiaa ja perusoikeuksia kunnioittaen...” – Euroopan komissio

”Suomen hallitus haluaa, että oikeusvaltiota horjuttava maa voisi menettää kaikki EU-tukensa.” – Helsingin Sanomat 14.7.2025

Harmaa yhteenveto

Ajoneuvoveron maksuunpaneminen tarkoittaa, että ajoneuvon liikennekäyttöönoton yhteydessä virasto määrää verovelvollisen maksamaan perus- ja käyttövoimaveroa viraston pankkitilille päiväkohtaisesti laskien 12 kuukauden ajalta. Kyseessä on ennakkoveron tyyppinen maksu. Veron palauttaminen tarkoittaa, että ajoneuvon liikennekäytöstä poiston yhteydessä virasto palauttaa verovelvolliselle perus- ja käyttövoimaveroa päiväkohtaisesti laskien. Veroa maksuunpannaan 365 päivää ja palautetaan esimerkiksi 50 päivää. Palautus on käytettävissä tulevien verokausien suorituksiksi ennen uusia maksuunpanoja.

Ajoneuvoverolain 62 §:n tarkoitus on estää loppusummaltaan alle 10 euron suuruiset tilisiirrot veron maksuunpanoissa ja alle 5 euron suuruiset tilisiirrot veron palautuksissa. Maksuliikenteen määrää saadaan vähennettyä. Kyseinen pykälä ei liity lainkaan veron lopulliseen määrään tai muodostumiseen.

Virasto tulkitsee lain 62 §:ää kuitenkin niin, että se jättää veroa palauttamatta lyhyillä verokausilla aina vähintään 10 euroa verokautta kohden, vaikka mainittu 10 euroa koskee ainoastaan veron maksuunpanon vähimmäismäärää verokautta kohden. Virasto ei noudata lain 27 ja 28 §:iä, ja soveltaa lain 31 §:ää tilanteessa, jossa sillä ei ole yhtä aikaa verovelvolliselle sekä palautettavaa että maksuunpantavaa veroa (tapaus 2 edellä). Kyseessä on ajoneuvoverolakiin perustumaton ”veronkorotus” täyteen 10 euroon. Lain 62 §:n otsikossa mainittu ”pienin perittävä määrä” lienee harhauttanut virastoa ja tiedotusvälineitä jo vuonna 2003. Hallituksen esityksessä vuodelta 2005 tarkennetaan, että perinnällä tarkoitetaan 62 §:ssä veron perintää ulosottoteitse, mistä ei nyt ole kysymys. Koska perustuslain 81 §:n nojalla kaikista veroista on säädettävä lailla, virasto ei täten noudata myöskään perustuslakia.

📰✨ Tämä on kehittyvä juttu

Tämä artikkeli on julkaistu ensimmäisen kerran 6.5.2025 ja sitä on päivitetty tapahtumien edetessä. Kiitos, että jaksoit lukea tai kuunnella!

Lähteet

Suomen perustuslaki 731/1999

Ajoneuvoverolaki 1281/2003

Hallituksen esitys 111/2003

Hallituksen esitys 63/2005

Hallituksen esitys 124/2014

Hallituksen esitys 97/2017 vp

Vastaus tiedusteluun 17.9.2024 [pdf]

Vastaus ajoneuvoveroa koskeviin yhteydenottoihin 18.10.2024 [pdf]

Päätös palautushakemuksia koskien 7.11.2024 [pdf]

Oikaisuvaatimus 12.11.2024 [pdf]

Päätös verosopimusta koskien 19.11.2024 [pdf]

Oikaisuvaatimus 20.11.2024 [pdf]

Täydennys oikaisuvaatimukseen 16.1.2025 [pdf]

Päätös palautushakemusta koskien 29.1.2025 [pdf]

Päätös laskutussopimushakemusta koskien 31.1.2025 [pdf]

Esimerkki: liikennekäyttöönotto 6.3.2025 [pdf]

Esimerkki: kuitti maksusta 6.3.2025 [pdf]

Esimerkki: liikennekäytöstäpoisto 6.3.2025 [pdf]

Esimerkki: veronpalautuksen määrä 7.3.2025 [jpg]

Esimerkki: maksutodistus 7.3.2025 [pdf]

Tieto ajoneuvoveron perusveron kertymästä 11.3.2025 [pdf]

Vastaus ajoneuvoveron kertymää koskien 28.3.2025 [pdf]

Tieto ajoneuvoveron perusveron kertymästä 4.4.2025 [pdf]

Verohallinnon vastaus epäselvää maksutodistusta koskien 10.4.2025 [pdf]

Vastaus tulkintapyyntöön ja viestiin 11.4.2025 [pdf]

Palaute palautteeseen 24.4.2025 [pdf]

Esimerkki: liikennekäyttöönotto 2.5.2025 [pdf]

Esimerkki: kuitti maksusta 2.5.2025 [pdf]

Esimerkki: liikennekäytöstäpoisto 2.5.2025 [pdf]

Esimerkki: ajoneuvoverolippu 3.5.2025 [pdf]

Esimerkki: veronpalautuksen määrä 7.5.2025 [pdf]

Päätös oikaisuvaatimusta koskien 9.5.2025 [pdf]

Huomautus päätökseen oikaisuvaatimusta koskien 1.6.2025 [pdf]

Vastaus asiakirjan yksilöintipyyntöön 13.6.2025 [pdf]

Oikaisuvaatimus 26.6.2025 [pdf]

Vastaus oikaisuvaatimusta koskevaa päätöstä koskevaan huomautukseen 17.7.2025 [pdf]

Laskutussopimushakemuksen lisätiedot 21.7.2025 [pdf]

Päätös laskutussopimushakemusta koskien 30.7.2025 [pdf]

Päätös oikaisuvaatimusta koskien 11.12.2025 [pdf]

Huomautus päätökseen oikaisuvaatimusta koskien 28.1.2026 [pdf]

Vastaus oikaisuvaatimusta koskevaa päätöstä koskevaan huomautukseen 3.2.2026 [pdf]

Jatkot

2.9.2025: Helsingin Sanomien pääkirjoituksessa sivuttiin aihetta:

– ”Osa viranomaisista suhtautuu lakeihin ja tuomioistuinten päätöksiin ylimielisesti, […]”

– ”Myös kansalaisten havaitsemien ongelmien korjaaminen on oikeusvaltion suojelua.”